店舗・ATM

店舗・ATM お問合わせ

お問合わせ-

インターネットバンキング他

ログイン

ログイン 個人のお客さま

個人のお客さま 法人のお客さま

法人のお客さま

2023.1.25

「長期・積立・分散」の資産運用は、10年、20年と長く続けることで資産を大きく増やすことを目指します。1年や2年といった短期で成否を判断することはできません。このため、長期間(少なくとも10年以上)続けられるかどうかが、成功に大きく影響します。

資産運用を続けるのが最も苦しいのは、始めたばかりの1~2年だと言われています。

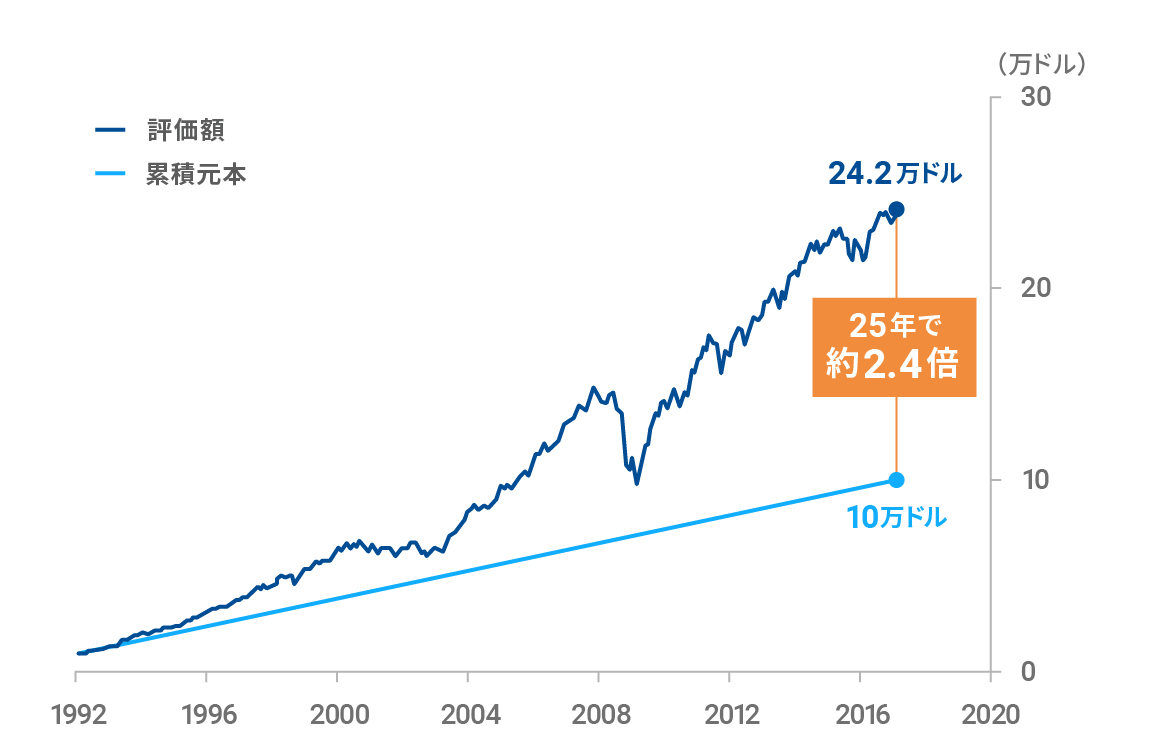

過去のシミュレーションから見てみましょう。下図は1992年からの25年間、「長期・積立・分散」の資産運用を続けた場合の資産の推移です。25年間で、資産は約2.4倍に増えました。

25年間で資産は約2.4倍に増加

※前提条件はこちらをご参照ください

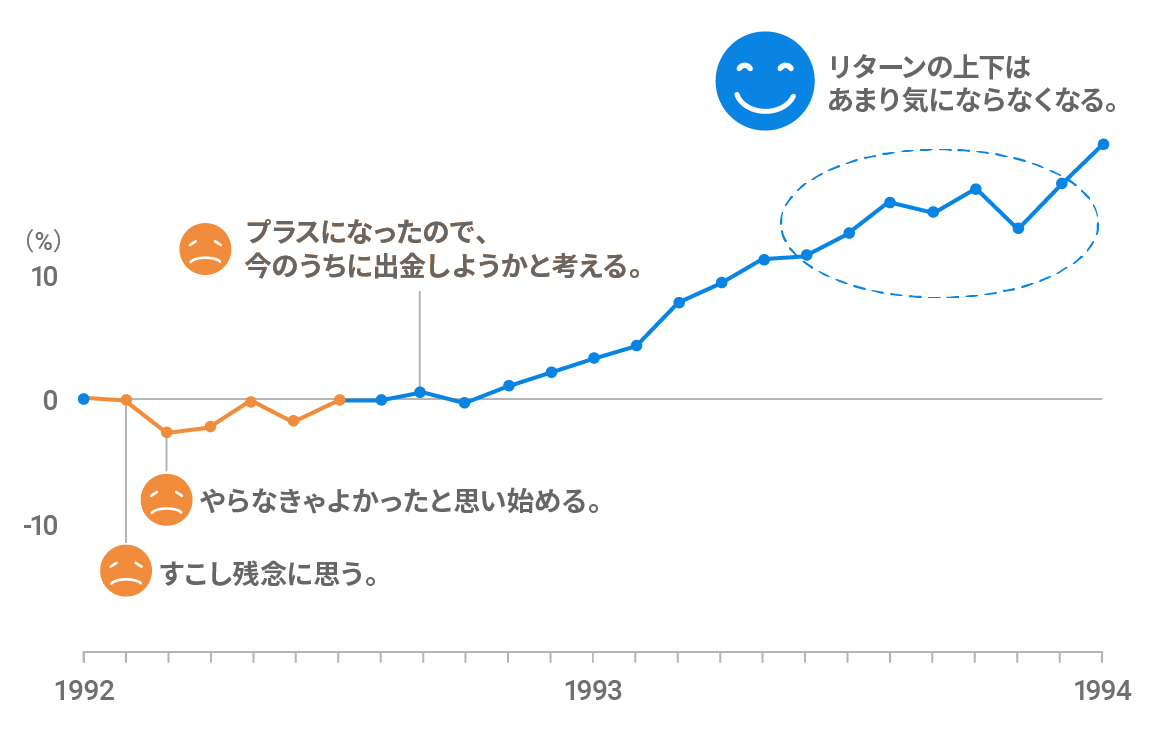

リターンは最初からずっとプラスだったのでしょうか。始めたばかりの時期に焦点を当ててみると、最初の1年間はマイナスの期間が長かったことがわかります。

最初はリターンの変化に一喜一憂しがち

このケースでは1年、2年という短期で判断せず続けたことで、資産は大きく成長しました。最初の苦しい時期に資産運用をやめてしまっていたら、このような成果は得られませんでした。

行動経済学の研究によれば、元本付近でのリターンの変化は人間の感情に大きなインパクトを与えると言われています。

資産運用はリターンがゼロの状態から始まるので、最初のうちはリターンがプラスとマイナスを行き来しがちです。元本を少しでも上回ってプラスになると「うれしい」と感じ、元本を少しでも下回ってマイナスになると「悲しい」と強く感じるなど、一喜一憂しがちです。

しかし、1年や2年といった短期で成果が出ないことは決して「長期・積立・分散」の資産運用においては失敗ではありません。先ほどのケースでも、最初の苦しい時期を乗り越えて10年、20年と続けることが資産運用の成功につながりました。

プラスのリターンが一定水準を超えると、感情に与えるインパクトも小さくなり、資産運用を続けやすくなるはずです。長い目で資産を見守っていきましょう。

前提条件

1992年1月に1万ドルでスタートし、2017年1月までの25年間、毎月300ドルずつ積立投資をしたときのシミュレーション。25年間の累積元本は10万ドル。2017年2月のWealthNaviのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で、資産のバランスが崩れないように調整(リバランス)を行い続けたとする。預かり資産額に対し年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料を控除

コラムに関する注意事項

本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当行は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当行はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当行は一切の責任を負いません。