店舗・ATM

店舗・ATM お問合わせ

お問合わせ-

インターネットバンキング他

ログイン

ログイン 個人のお客さま

個人のお客さま 法人のお客さま

法人のお客さま

2022.10.25

長く勤めた企業から受け取る退職金の一部を資産運用に回すことを検討しており、どのように運用したら良いかという質問をいただくことがあります。今回のコラムでは、豊かな老後を過ごすための高齢期の資産運用を考えていきます。

老後の生活を支えるのは公的年金で、これに退職金が加われば、豊かな老後が送れるというのがこれまで一般的な考え方でした。しかし、長寿化や年金に不安を感じる方が増えており、現役時代からの蓄えに加えて退職金の一部を資産運用するというニーズに繋がっているようです。

退職金を受け取ったら、豊かな老後を送るには、いくらくらい必要になりそうなのかを考える方は多いでしょう。このとき、資金が足りないと思っても、運用で高いリターンを求めて過剰なリスクを取るのは禁物です。

まずやるべきことは、支出の見直しです。退職のタイミングで、無駄な支出がないか見直してみましょう。支出の次は、収入です。健康な間はできる限り、長く働くというのが選択肢になります。

支出を見直すこと、収入を得る期間を延ばすことと共に、資産運用をずっと続けることも、有力な老後のお金対策になります。

しかし、一般的には高齢になると、投資で取れるリスクは小さくなることには注意が必要です。資産全体を見直して、値動きの大きい個別の株式などへの集中投資になりリスクが高まっている場合、資産を分散していくことを考えましょう。

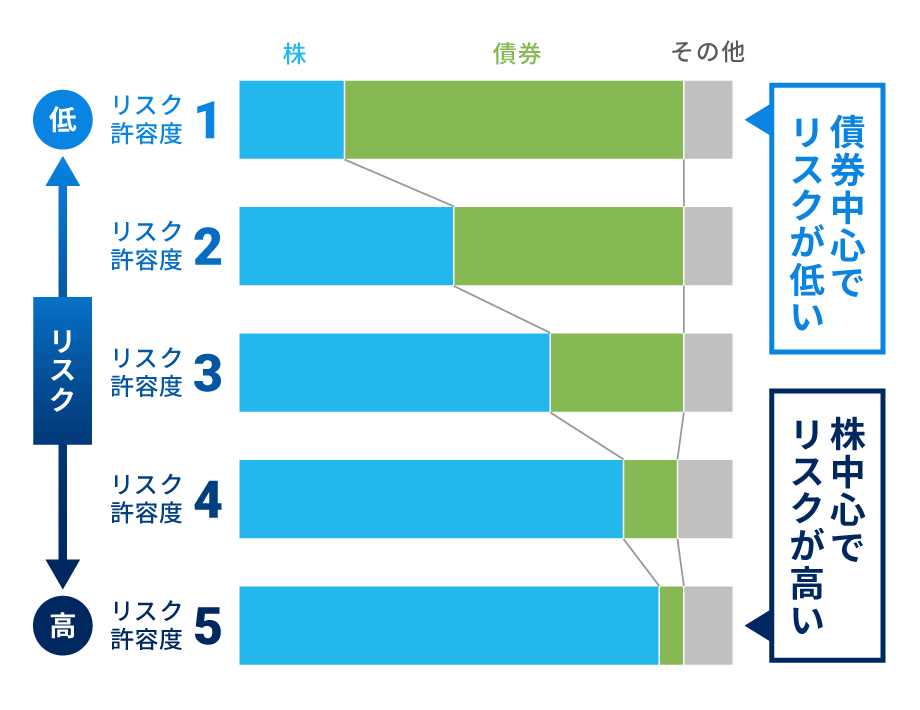

たいこうNaviでは、それぞれのお客様に合ったポートフォリオ(資産の組み合わせ)を提供しています。リスク許容度の設定を相場変動などで頻繁に変更するのはお勧めしませんが、退職や収入に大きな変化があった際には、リスク許容度を再診断して、ご自身に合ったリスクで運用することをお勧めします。

リスク許容度を下げると、資産全体に占める株の割合が下がり、比較的リスクの低い債券の割合は増えます。こうすることで、株価変動の影響を抑えていくことができます。

たいこうNaviは

リスクに合った資産の組み合わせを提供

リスク許容度別の最適ポートフォリオのイメージ(2022年3月時点)

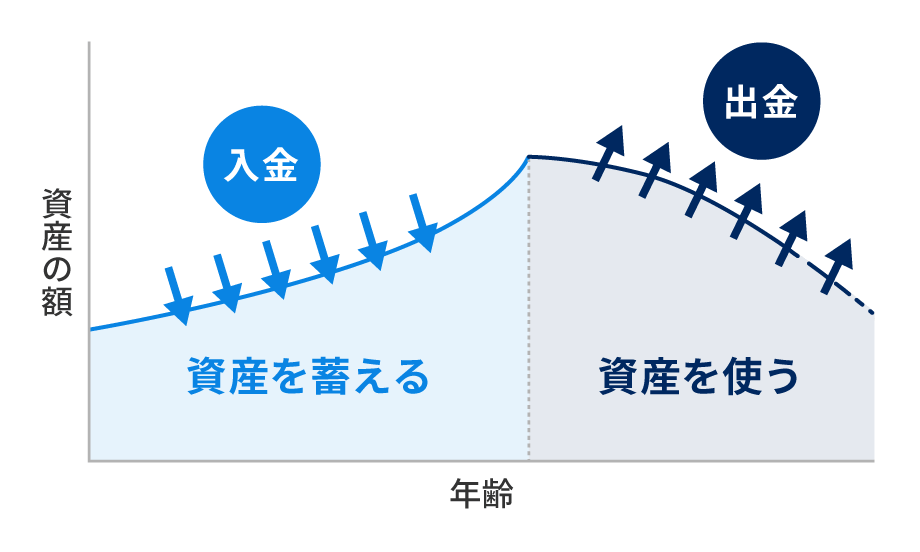

退職後の資産運用では、積立投資の逆を行うことになります。退職時までに蓄えた資金や退職金などを原資として資産運用を続けながら、必要な時に必要な額だけ引き出します。こうすることで、60歳からでも十分に長期投資は可能です。

ずっと資産運用を続けてリターンを得ることができれば、資産運用しなかった場合と比べて、より長期にわたって老後の生活を支えたり、より豊かに暮らすこともできそうです。

資産を使う時期になっても、

運用を続けて必要な分だけ取り崩す

無理のない資産運用を続けて、豊かな老後を実現しましょう。

コラムに関する注意事項

本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当行は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当行はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当行は一切の責任を負いません。